티스토리 뷰

연말정산 시즌이 다가오면 많은 분들이 이렇게 말합니다.

“작년이랑 똑같이 했는데 왜 환급액이 줄었지?”

그 이유는 대부분 의료비·교육비 공제를 제대로 챙기지 못했기 때문입니다. 연말정산에서 의료비와 교육비는 세액공제 항목에 해당합니다. 즉, 소득에서 빼주는 게 아니라 내가 내야 할 세금 자체를 줄여주는 강력한 항목이죠.

오늘 글에서는 연말정산에서 가장 놓치기 쉬운 의료비·교육비 공제 핵심을 정리해 드리겠습니다.

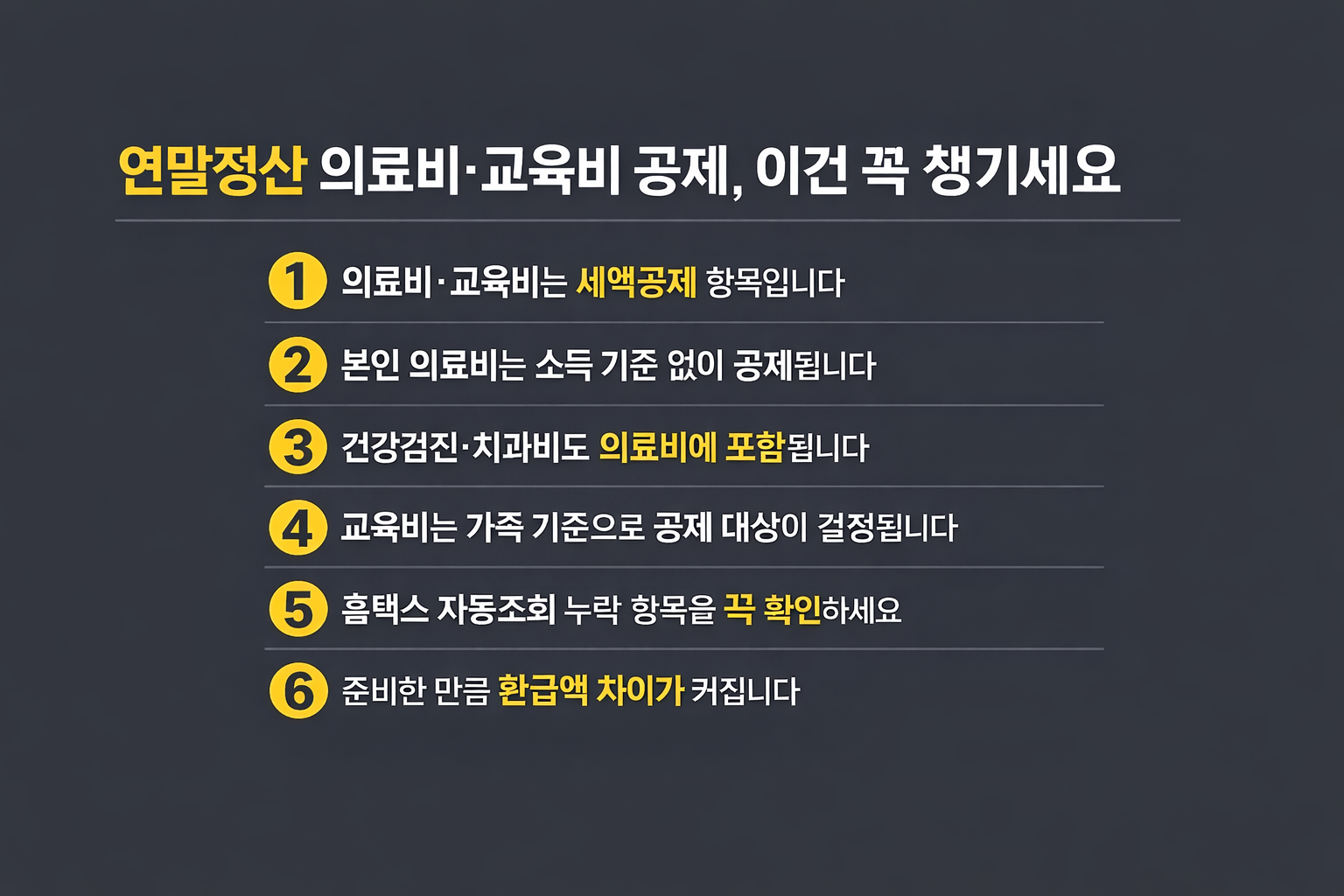

1️⃣ 연말정산에서 의료비·교육비가 중요한 이유

연말정산 공제 항목은 크게 두 가지입니다.

① 소득공제

② 세액공제

의료비·교육비는 세액공제에 해당합니다. 세액공제는 계산 구조상 체감 효과가 훨씬 큽니다.

예를 들어

- 소득공제 100만 원 ≠ 세금 100만 원 감소

- 세액공제 100만 원 → 실제 세금 100만 원 감소

그래서 의료비·교육비는 “챙기는 사람만 돌려받는 항목” , “연말정산 승부처” 라고 불립니다.

2️⃣ 의료비 공제, 가장 많이 놓치는 포인트

의료비 공제는 조건이 까다롭다고 느껴져서 아예 포기하는 분들도 많습니다. 하지만 구조를 알면 생각보다 단순합니다.

✔ 기본 구조

- 총급여의 3% 초과분만 공제 대상

- 공제율: 15%

- 본인·배우자·부양가족 의료비 포함 가능

✔ 놓치기 쉬운 의료비 항목

① 건강검진 비용 (일반·특수 검진 포함)

② 치과 치료비 (임플란트·교정 포함)

③ 한방병원·한의원 치료비

④ 안경·콘택트렌즈 구입비 (연 50만 원 한도)

⑤ 보청기·의료기기 구입비

👉 병원비만 의료비라고 생각하면 반은 놓친 것입니다.

3️⃣ 의료비 공제에서 특히 중요한 ‘본인 의료비’

의료비 공제에서 가장 강력한 항목은 본인 의료비입니다.

왜냐하면 본인 의료비는 총급여 3% 기준을 적용받지 않음, 소득이 높아도 전액 공제 대상 .

즉, 소득이 높을수록, 본인 병원비·검진비·치과비는 무조건 챙겨야 할 핵심 항목입니다.

4️⃣ 교육비 공제, 자녀 없어도 해당될까?

교육비 공제는 자녀가 있는 가정만 해당된다고 생각하는 경우가 많습니다. 하지만 본인 교육비도 공제 대상입니다.

✔ 공제 대상 교육비

① 본인 대학·대학원 등록금

② 직업능력개발훈련비

③ 자녀 유치원·초중고·대학교 등록금

④ 방과후 수업비·체험학습비

👉 특히 맞벌이 가정에서는 누가 공제받는지가 매우 중요합니다.

5️⃣ 교육비 공제에서 반드시 체크해야 할 기준

교육비 공제는 지출자 기준이 아닙니다. 👉 부양가족 요건 충족 여부가 핵심입니다.

✔ 자녀가 소득 요건 충족

✔ 기본공제 대상일 것

✔ 학원비는 공제 불가 (일반 사교육 제외)

많은 분들이 “내가 카드로 결제했으니 내가 받겠지” 라고 생각하지만, 연말정산은 가족관계 기준으로 계산됩니다.

6️⃣ 의료비·교육비 공제 실전 체크리스트

연말정산 전에 반드시 점검하세요.

① 홈택스 자동 조회만 믿지 않는다

② 병원·학교에서 별도 영수증 확인

③ 누락된 항목은 수동 입력

④ 가족 간 공제 배분 전략 세우기

⑤ 총급여 대비 공제 효율 계산

👉 이 과정 하나로 환급액 차이가 수십만 원 이상 날 수 있습니다.

7️⃣ 연말정산은 ‘자료 제출’이 아니라 ‘전략’입니다

연말정산은

❌ 그냥 회사에 서류 내는 절차가 아닙니다.

⭕ 1년 동안 낸 세금을 다시 설계하는 과정입니다.

특히 의료비·교육비는 사용 여부는 이미 결정되어 있고, 챙기느냐 놓치느냐만 남아 있는 항목입니다.

지금이라도 점검하면 돌려받을 수 있는 세금은 충분히 있습니다.

결론

✔ 의료비·교육비는 세액공제 항목

✔ 본인 의료비는 가장 강력한 환급 포인트

✔ 교육비는 가족 기준으로 전략 필요

✔ 자동 조회 + 수동 확인 필수

연말정산은 아는 만큼 돌려받는 구조입니다.

👉 [공감] 👍과 [구독] 🔔은 다음 절세 콘텐츠 제작에 큰 힘이 됩니다.

👉 더 자세한 절세 전략과 실전 사례는 [제 블로그]에서 계속 업데이트 중이니 꼭 확인해 주세요.

💰[단기 매매보다 장기투자가 절세에 유리한 이유 (세금 구조를 알면 수익이 달라집니다)]

💰[금융상품 선택으로 절세 효과 극대화하는 법 (2025 종합 절세 가이드)]

💰[초보 투자자를 위한 국내 ETF 절세 구조 이해하기 (핵심 6단계 가이드)]

📍 작성: 재테크·ETF 인사이트 블로그 by unique-healing님 (Finance Writer)

ⓒ 2026. 무단 복제·재배포 금지

'재테크 > 금융.투자' 카테고리의 다른 글

| 저축성 보험과 연금 보험의 절세 포인트 비교 (같은 ‘보험’이라도 세금 효과는 완전히 다릅니다) (0) | 2026.01.18 |

|---|---|

| 미리 준비하는 2026년 연말정산 “사전 절세 플랜”(연말에 허둥대지 않는 사람들의 공통 전략) (0) | 2026.01.12 |

| 맞벌이 부부 절세를 위한 소득·지출 배분 전략 (월급은 같은데 자산이 다른 이유, 구조에 있습니다) (0) | 2026.01.03 |

| 비상장주식 투자 시 세금 폭탄을 피하는 체크리스트 (수익보다 먼저 확인해야 할 것은 ‘세금 구조’입니다) (0) | 2026.01.01 |

| 절세를 위한 계좌 분산 전략(Brokerage Optimization) 완벽 정리 (수익은 늘리고 세금은 줄이는 투자자의 필수 전략) (0) | 2025.12.28 |

- Total

- Today

- Yesterday

- 충수염예방

- 응급질환

- 소화기건강

- 충수염

- 건강정보

- 2025 청약

- 복강경수술

- 복부통증

- 수술후회복

- 응급수술

- 재테크

- 숙면습관

- 꿀잠

- 전세보증보험

- 충수염치료

- 실손보험

- 충수절제술

- 건강보험

- 건강관리

- 수면습관

- 수면건강

- 충수염회복

- 소화기질환

- ETF투자

- 충수염수술

- 복부통중

- 수면환경

- 충수염증상

- 맹장염

- 불면증극복

| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 |